-

포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2)투자&경제 2023. 10. 24. 07:03반응형

https://terrykim132.tistory.com/15

포트폴리오 - 5. 동적 자산배분 포트폴리오 비교

https://terrykim132.tistory.com/14 포트폴리오 - 4. 동적 자산배분 포트폴리오 저번 포스팅에서는 2022년도 정적 포트폴리오 올웨더 포트폴리오와 영구 포트폴리오 백테스트를 진행해보았다. 2022년도에

terrykim132.tistory.com

이번 글은 저번 블로그 포스팅과 연결됩니다.

저번에는 VAA 전략에 대해 알아보았다. VAA 전략의 경우 주식의 수익률을 추종하면서 최대낙폭은 주식에 비해 크게 줄일 수 있는 전략이지만, 단점으로는 매매회전률이 높아 수수료 비용 계산 시 손실이 많이나며, 상대적으로 높은 최대낙폭이 있었다.

그래서 이번에는 VAA의 단점을 보완하는 전략인 VAA중도형에 대해 설명하도록 하겠다.

-VAA 중도형

전략 : 공격형 자산인 12개의 ETF, 5종류의 안전자산으로 구성한다. 이 공격형 자산 중 현재 모멘텀 스코어가 0 이하인 자산 수를 측정하여 안전자산 비중을 설정한다.

안전자산의 비중은 모멘텀스코어 0 이하인 위험자산이 없을 경우 0%, 1개일 시 25%, 2개일 시 50%, 3개일 시 75%, 4개일 시 100%로 안전자산 비중을 설정한다.

안전자산은 5종류 중 가장 모멘텀 스코어가 높은 자산에 투자한다. 위험자산의 경우 상대모멘텀 스코어가 가장 높은 5개 ETF에 투자한다.

자, 전략대로 포트폴리오를 구성해 보도록 하겠다. 어떤 효과가 있을까?

2008년도 금융위기 때 최대낙폭인 19%대를 찍은 후에 현재까지 최대낙폭을 유지하고 있다. 대부분의 포트폴리오의 경우 최근 몇 년 사이에 최대낙폭을 달성하였는데, VAA 중도형 포트폴리오는 그렇지 않았다. (솔직히 좋은 것인지는 잘 모르겠다.)

다만 일반 VAA 포트폴리오의 최대낙폭은 23%보다 VAA중도형의 경우 3% 정도 낮은 낙폭을 보여주며, 오히려 일반 VAA보다 좋은 수익률을 보여주고 있다. 최종 수익률 기준, 일반 VAA포트폴리오가 233%, 중도형의 경우 295% 두 전략간 최종 수익률은 60%p의 차이가 나며 연율화 수익률의 경우 일반 VAA 8.0%, 중도형 VAA의 경우 9.2%로 연율화 수익률이 무려 1%p 앞서다는 것을 보여준다.

참고로, 저번 포스팅에서 VAA포트폴리오를 백테스팅하는 프로그램을 코딩하던 중 비중 치가 가장 큰 1개월 모멘텀이 코딩 미스로 적용이 되지 않아서 포트폴리오의 수익률이 반토막이 되었던 것으로 나왔었다. (현재는 해당 포스트 수정 완료) 분석 글의 경우 해당 오류가 남아 있을 수 있으니 참고바라며 위의 그래프의 경우 해당 오류를 수정하였다.

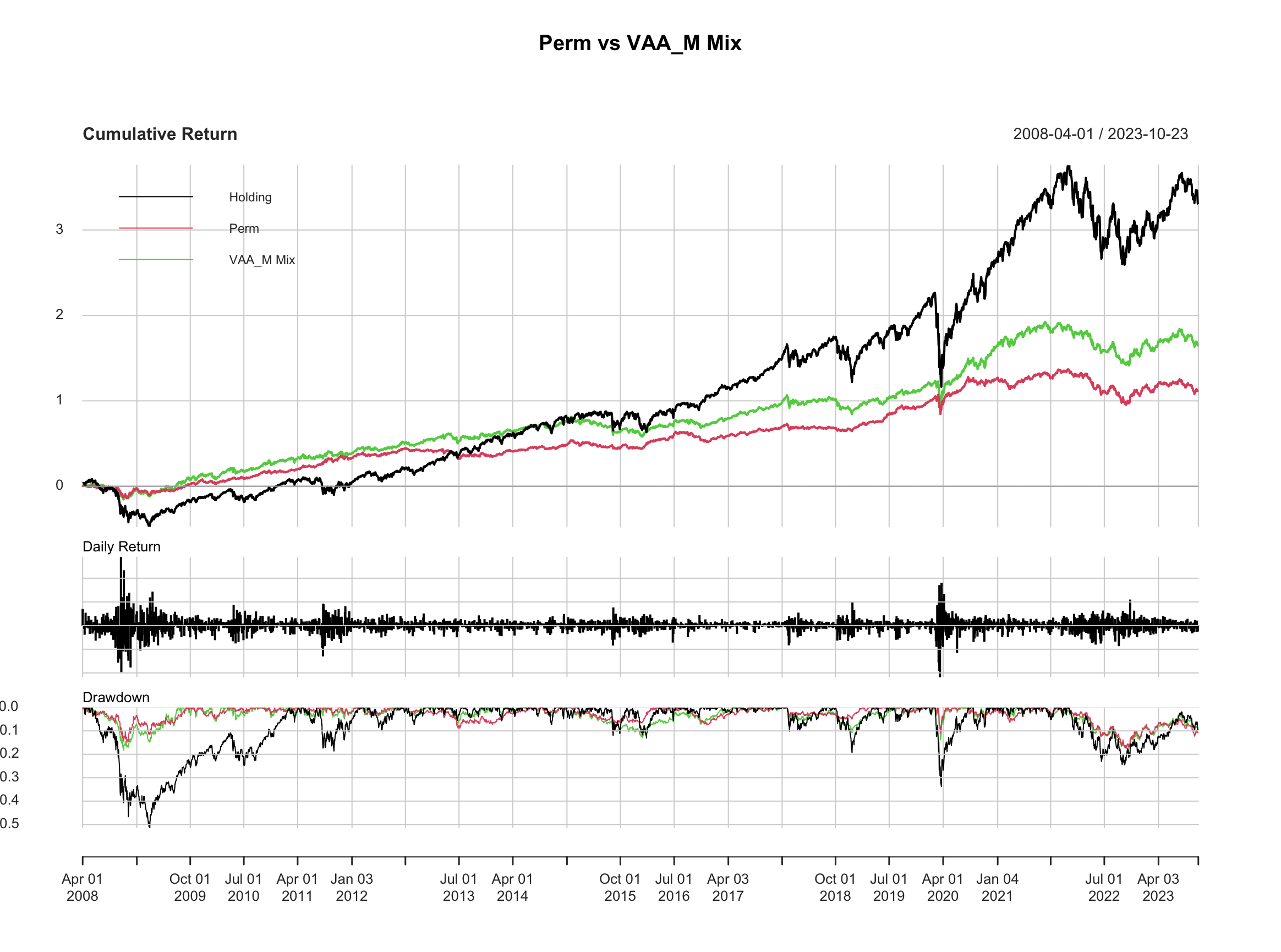

자, 그럼 영구 포트폴리오와 얼마나 잘 어울리는지 확인해보도록 하자.

중도형의 경우 추세추종보다 자산배분의 비중이 어느정도 생겼기에 일반 VAA와 영구 포트폴리오보다 연관성이 상당히 올라간 것을 볼 수 있다.

VAA : 0.26 -> VAA_M : 0.55

오히려 VAA와 영구 포트폴리오를 합친 VAA_MIX 전략보다 영구 포트폴리오와의 상관성이 더 높게 나온다.

중도형의 성격이 영구 포트폴리오와 상관성이 크다는 것을 알 수 있다만 일단 영구 포트폴리오와의 조합을 한 번 보도록 하겠다.

(참고 : 프로그램을 디버깅하면서 모멘텀 스코어 점수 기준이 12, 4, 2, 1로 바뀌었다. - 기존 : 12, 6,4, 1)

이 혼합 포트폴리오의 최대낙폭은 18%, 연평균 수익률은 6.4%이다. 확실한 점은 정적 자산배분, 혹은 동적 자산배분 전략을 한 가지만 사용하는 것 보다는 두 전략을 섞어서 사용하는 것이 여러모로 유리할 때가 많다는 것이다. 그리고 2022년 이후의 주식 시장을 버틸 수 있는 퀀트 투자 방법은 거의 존재하지 않는다는 것이다..(그러기에 최대낙폭을 계산하기가 쉽지 않다.)

다른 전략들을 더 가져와보도록 하겠다.

다음 포스팅

https://terrykim132.tistory.com/17

포트폴리오 - 7. 더 정확한 데이터 수집(1)

-이전 포스팅 https://terrykim132.tistory.com/16 포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2) https://terrykim132.tistory.com/15 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 https://terrykim132.tistory.com/14

terrykim132.tistory.com

반응형'투자&경제' 카테고리의 다른 글

포트폴리오 - 8. 더 정확한 데이터 수집(2) (0) 2023.10.31 포트폴리오 - 7. 더 정확한 데이터 수집(1) (0) 2023.10.29 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 (2) 2023.10.17 포트폴리오 - 3. 포트폴리오 백테스트 (1) 2023.10.08 포트폴리오 - 2. 비중 설정 및 백테스트 (0) 2023.10.07