2023. 10. 17. 20:19ㆍ투자&경제

https://terrykim132.tistory.com/14

포트폴리오 - 4. 동적 자산배분 포트폴리오

저번 포스팅에서는 2022년도 정적 포트폴리오 올웨더 포트폴리오와 영구 포트폴리오 백테스트를 진행해보았다. 2022년도에 크게 먹인 낙폭, 그리고 주식만 상승하는 시장 흐름에 맞출 수 있는 동

terrykim132.tistory.com

전 게시글에서는 동적 포트폴리오의 한 종류인 절대모멘텀 자산배분 포트폴리오를 소개하였고, 이를 영구 포트폴리오와 결합하여 새로운 혼합 포트폴리오를 만들어 살펴보았다. 이 둘의 상관관계를 계산해본 다음, 더 낮은 상관관계를 가지고 있는 동적 포트폴리오를 알아보기로 하였다.

이번 게시글에서는 다양한 동적 자산배분 포트폴리오를 살펴본 다음, 영구 포트폴리오와 괜찮은 조합을 가지고 있는 지 알아보도록 하자.

-평균 모멘텀 포트폴리오

상승, 혹은 하락장에서 좋은 성적을 거두는 것이 절대 모멘텀 포트폴리오이지만, 횡보장에서 약하다는 단점이 있다. 이를 보완하기 위해, 여러 절대 모멘텀 값 수치를 평균을 내어 투자비중에 반영하는 포트폴리오이다. 1개월 모멘텀, 2개월 모멘텀, ... , 12개월 모멘텀을 평균을 낸 값을 비중으로 사용하여 여러 모멘텀을 반영할 수 있다. 이는 포트폴리오의 특정 모멘텀의 사용으로 인한 과최적화를 방지할 수 있으며 횡보장에서의 수익 저하를 방지할 수 있다.

위 자료는 필자가 평균 모멘텀을 직접 구해서 만든 그래프이다. 코딩하느라 뒤지는줄 알았다.

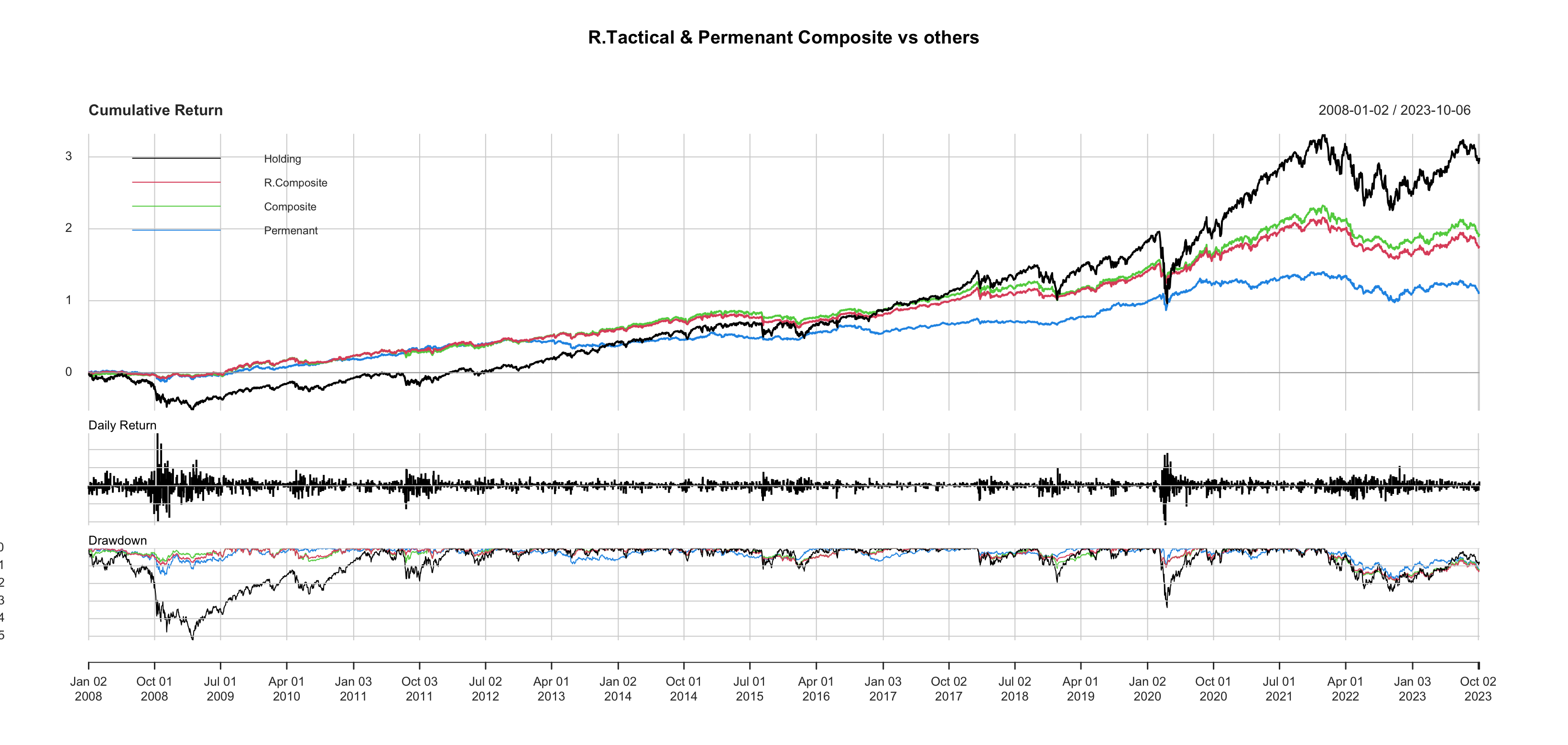

절대 모멘텀은 Tactical, 평균 모멘텀은 R.Tactical이라 표현하였다. 그래프를 보면 평균 모멘텀이 절대 모멘텀에 비해서는 수익률이 낮은 편이다. 아래 도표를 살펴보자.

| ortfolios | SNP 500(Market Vaule) | Relative Dynamic Portfolio | Dynamic Portfolio | Permenant Portfolio |

| Max Drawdown(MDD) | -52.29% | -22.40% | -22.17% | -17.56% |

| Annualized Return (연 복리 수익률) |

9.2% | 8.2% | 8.9% | 4.9% |

| Culminative Return (최종 수익률) |

299% | 245% | 283% | 111% |

사실상 평균 모멘텀과 절대 모멘텀의 영구 포트폴리오와의 상관관계는 개선되지 않았다.

오히려 적절한 비중을 만들어 투자하는 평균 모멘텀이 영구 포트폴리오와 좀 더 관련 있다는 결과가 나왔다. 평균 모멘텀의 의의는 절대 모멘텀의 모멘텀 기간을 조절하면서 과최적화에 노출 될 수 있다는 위험을 줄여준 것이라고 생각한다.

과최적화 방지 및 사람의 결정을 줄여준다는 장점을 가지면서 수익률은 거의 차이가 나지 않는다는 걸 생각한다면 절대 모멘텀 포트폴리오보다 오히려 장점이 많은 투자 방법이라 생각된다.

마지막으로 상대모멘텀+영구포트폴리오의 조합은 어떠한지 절대모멘텀+영구포트폴리오 조합과 비교해보도록 하자.

| Portfolios | SNP 500(Market Vaule) | R.Composite Portfolio | Composite Portfolio | Permenant Portfolio |

| Max Drawdown(MDD) | -52.29% | -18.26% | -18.41% | -17.56% |

| Annualized Return (연 복리 수익률) |

9.2% | 6.7% | 7.1% | 4.8% |

| Culminative Return (최종 수익률) |

299% | 176% | 193% | 111% |

상대적으로 수익률이 낮아지긴 했지만, 영구 포트폴리오와 비교해서는 상당한 수익률을 보여주고 있으며, 최대낙폭 또한 큰 차이 없는 것을 볼 수 있다. 일단 다른 동적 자산배분 포트폴리오를 좀 더 알아보도록 하자.

-VAA Vigiliant Asset Allocation

자산배분 전략 : 매월 말 공격형자산과 안전자산의 모멘텀 스코어를 계산한다.

공격형 자산 4개 모두 모멘텀스코어가 0 이상일 경우 가장 모멘텀 스코어가 높은 공격형 자산 비중을 1로 가져가고,

4개 중 1개라도 0 이하인 경우에는 가장 모멘텀 스코어가 높은 안전자산 비중을 1로 둔다.

모멘텀 스코어 : 최근 1개월 수익률*12 + 3개월*4 + 6개월*2 + 12개월*1

자산군 : 공격형 자산 - SPY(미국 주식), EFA(선진국 주식), EEM(개발도상국 주식), AGG(미국 혼합채권)

안전자산 - SHY(미국 단기국채), IEF(미국 중기국채), LQD(미국 회사채)

혼합 포트폴리오보와 영구 포트폴리오에 비교하면 준수한 수익률을 보여준다. 다만 공격형 자산의 종류에 일본, 유럽 주식이 포함되어 있는 만큼 미국주식만 우세했던 2020년 이후 다른 동적 포트폴리오에 비해 증시를 따라가진 못 하였다.

| Portfolios | SNP 500(Market Vaule) | R.Composite Portfolio | VAA | Permenant Portfolio |

| Max Drawdown(MDD) | -52.29% | -18.26% | -17.88% | -17.56% |

| Annualized Return (연 복리 수익률) |

9.2% | 6.7% | 7.2% | 4.8% |

| Culminative Return (최종 수익률) |

299% | 176% | 202% | 111% |

도표 작성 시 날짜가 바뀌어 SNP500의 수익률이 소폭 상승했다..,, 이 점 참고해 주길 바란다.

최대 낙폭 구간이 다른 포트폴리오에 비해 적은 것이 특징이다. 오히려 영구 포트폴리오의 낙폭보다 적다. 수익률은 영구포트폴리오+평균모멘텀 자산배분 전략보다 소폭 높지만, VAA가 순수 동적 자산배분 인 것을 감안하면 수익률이 많이 부족해 보였다.

코딩에 오류가 생겨서 그림과 도표를 재업로드합니다. 최대낙폭이 생각보다 적지만 수익률은 확실히 좋습니다.

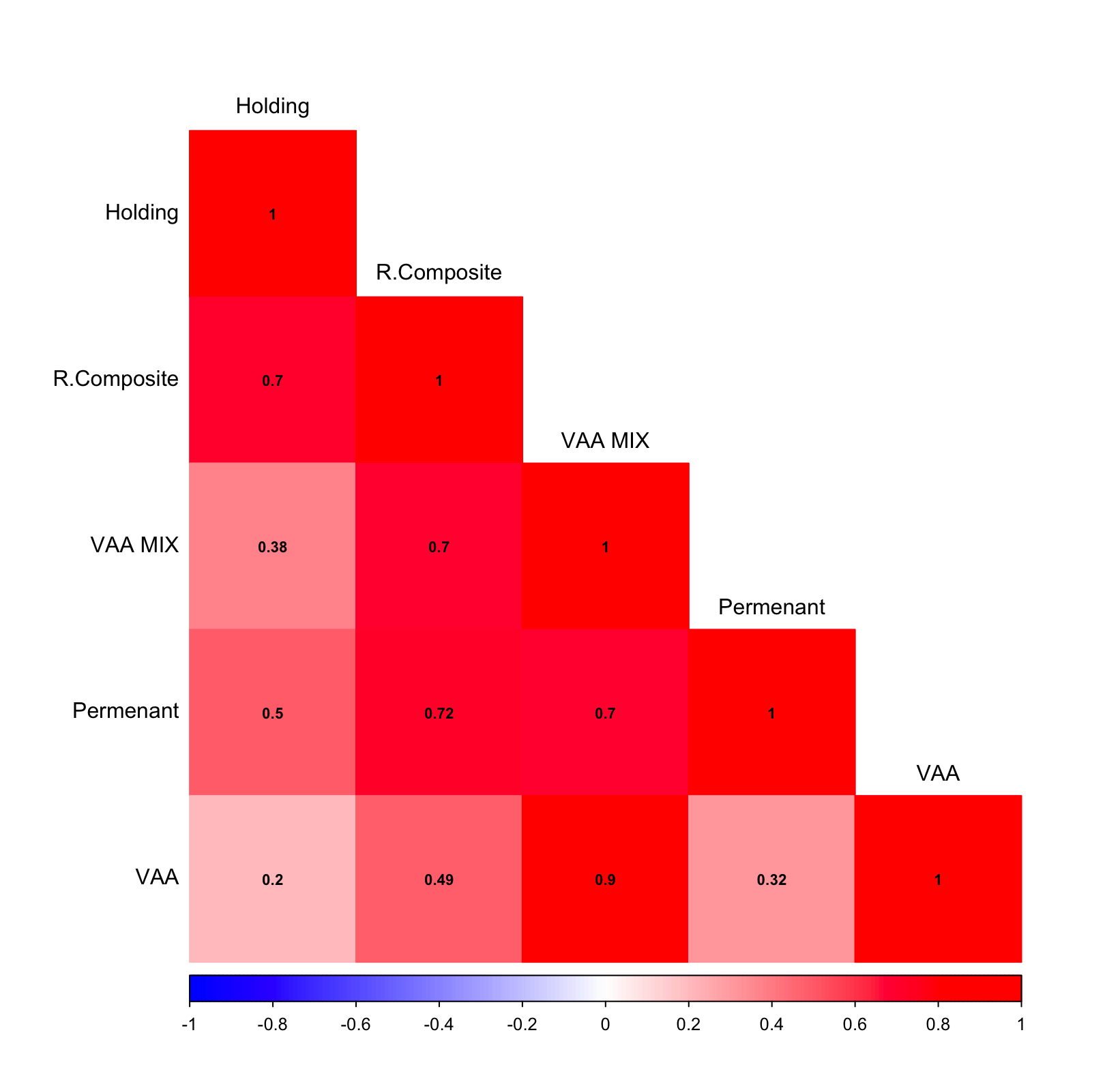

VAA와 영구 포트폴리오의 상관성이 꽤 낮긴 하지만, VAA의 높은 회전률을 생각하면 둘의 혼합 포트폴리오를 사용하는 것과 영구 포트폴리오의 수익률 차이는 그리 크지 않을 것이다.

그러기에 VAA 자산군을 미국 편향적으로 비중을 옮겨보도록 하겠다.

-VAA Vigiliant Asset Allocation 미국형

모멘텀 스코어 : 최근 1개월 수익률*12 + 3개월*4 + 6개월*2 + 12개월*1

자산군 : 공격형 자산 - SPY(미국 주식), NDAQ(미국 기술주), QQQ(미국 기술주), AGG(미국 혼합채권)

안전자산 - SHY(미국 단기국채), IEF(미국 중기국채), LQD(미국 회사채)

미국형 지표들을 사용한 VAA가 확실히 미국 시장을 잘 추종하게 되었다.(수익률 진짜 좋다..) 대신 최대낙폭이 20% 이상 상승하였다. 하지만 연일화 수익률은 8.2% 글로벌 VAA보다 2%p 상승하였고(연율화 2% 차이는 어마어마하다.), 최종 수익은 245%가 되었다. 평균 모멘텀 포트폴리오에 비해 적은 MDD로 이에 상응하는 수익을 만들어 냈다. (저번 포스팅 참조 비교)

영구 포트폴리오와의 상관성은 오히려 줄어들었다. 평균 모멘텀 포트폴리오와 영구 포트폴리오의 상관성보다 VAA와의 상관성이 더 낮은 0.2에 근접한 값을 보여준다.

VAA와 영구 포트폴리오의 혼합 결과를 밑에서 보이도록 하겠다.

전체적은 그래프의 모양은 동적+정적 포트폴리오의 혼합 결과와 유사한 면을 보여준다. 아래 도포를 참고하자.

| Portfolios | VAA MIX | R.Composite Portfolio | VAA | Permenant Portfolio |

| Max Drawdown(MDD) | -12.02% | -18.26% | -15.99% | -17.56% |

| Annualized Return (연 복리 수익률) |

6.7% | 6.7% | 6.8% | 4.8% |

| Culminative Return (최종 수익률) |

178% | 176% | 184% | 111% |

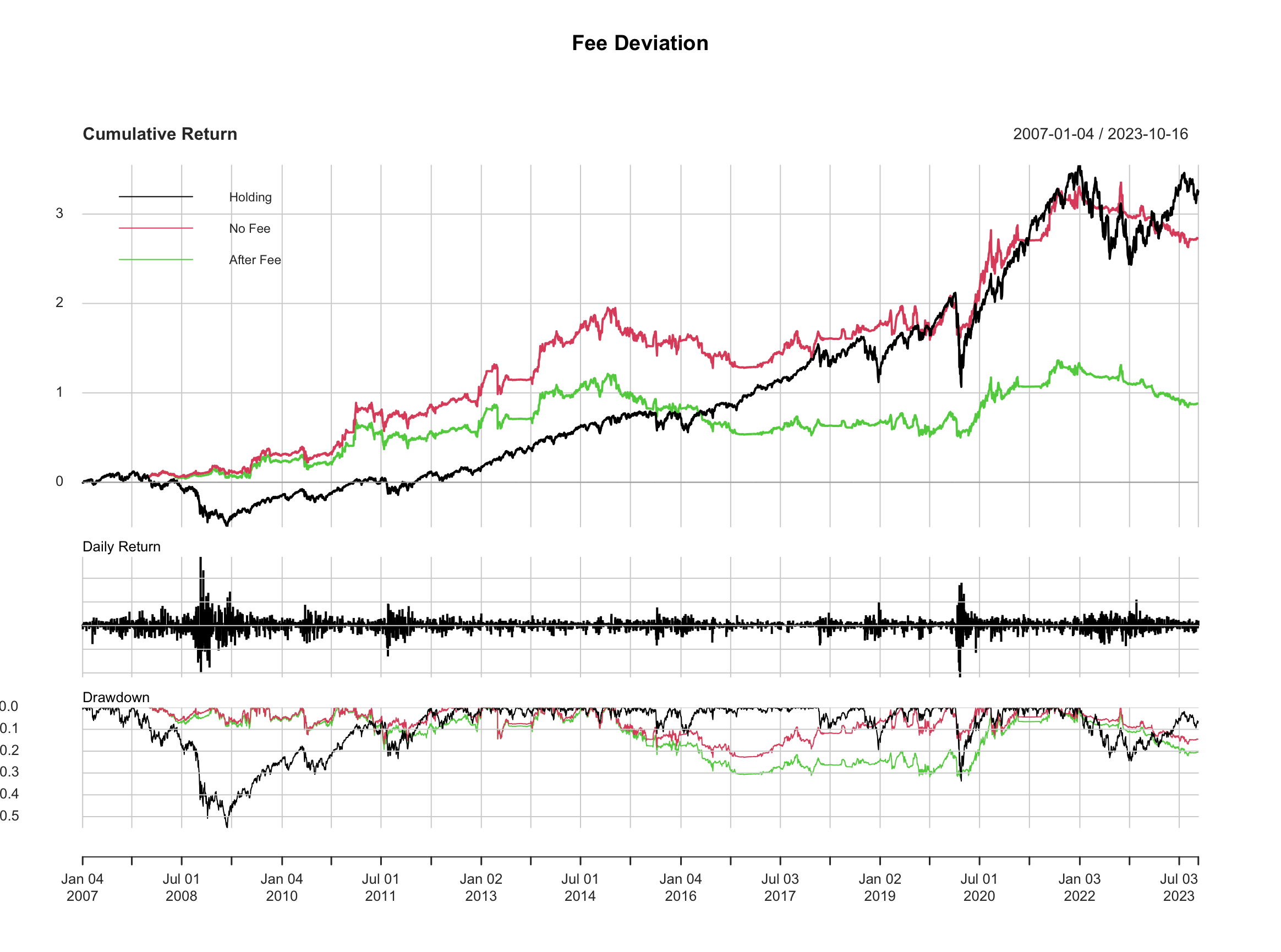

확실히 상관성이 낮은 포트폴리오의 혼합은 최대낙폭을 줄여주는 결과로 나온다. 다만 VAA 전략이 경우 비중 전체가 시장 상황에 따라 바뀌는 구조로 매매회전률이 매우 높아 이에 대한 수수료와 세금을 고려하여야 한다. 매매를 할 때, 세금과 수수료가 0.3%라고 가정하자.

수익률은 물론, 최대 낙폭 또한 악화된 것을 볼 수 있다. 다음 포스트에서는 동적 자산배분 중 매매회전률이 좀 낮은 종목을 가져오도록 하겠다.

다음 포스팅

https://terrykim132.tistory.com/16

포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2)

https://terrykim132.tistory.com/15 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 https://terrykim132.tistory.com/14 포트폴리오 - 4. 동적 자산배분 포트폴리오 저번 포스팅에서는 2022년도 정적 포트폴리오 올

terrykim132.tistory.com

'투자&경제' 카테고리의 다른 글

| 포트폴리오 - 7. 더 정확한 데이터 수집(1) (0) | 2023.10.29 |

|---|---|

| 포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2) (1) | 2023.10.24 |

| 포트폴리오 - 3. 포트폴리오 백테스트 (1) | 2023.10.08 |

| 포트폴리오 - 2. 비중 설정 및 백테스트 (0) | 2023.10.07 |

| 포트폴리오 - 1. 투자 방향성 세우기 (2) | 2023.10.04 |