-

포트폴리오 - 7. 더 정확한 데이터 수집(1)투자&경제 2023. 10. 29. 12:51반응형

-이전 포스팅

https://terrykim132.tistory.com/16

포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2)

https://terrykim132.tistory.com/15 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 https://terrykim132.tistory.com/14 포트폴리오 - 4. 동적 자산배분 포트폴리오 저번 포스팅에서는 2022년도 정적 포트폴리오 올

terrykim132.tistory.com

https://www.portfoliovisualizer.com/faq#marketData

Portfolio Visualizer Documentation

Asset Class Allocation Backtesting The asset allocation backtesting tool uses asset class return data to backtest simulated portfolio returns. The asset allocation backtesting tool calculates portfolio returns (end balance, CAGR, IRR), risk characteristics

www.portfoliovisualizer.com

정확한 백테스팅에서 가장 중요한 점은 신뢰성 있는 자료와 긴 백테스트 기간일 것이다. 1900년대, 혹은 그 이전 자료는 대부분 연도별 형식의 자료로 되어있어 이를 감안하여 데이터를 규칙 있게 정리한 후 이용할 계획이다. 연도별 형식의 Long-Term Data는 정적 백테스팅에 사용될 예정이며, 정교한 일별, 혹은 월별 데이터를 구하게 된다면 동적 백테스팅을 적극적으로 시도해 볼 것이다.

일단 일별 데이터의 경우 2007년도 이후 데이터는 Yahoo Finance 사이트에서 쉽게 구할 수 있으며 2000년대 이전의 온전한 데이터를 구하는 것에 목표를 둘 것이다.

연간 데이터의 경우 1800년대 데이터 또한 간헐적으로 찾을 수 있지만, 데이터의 신뢰성이 확보된 자료들을 참고하여 적절한 기간의 데이터를 가공하는 것이 목표를 두려고 한다.

자료를 확보한 후 백테스팅에 사용하려는 데이터는 csv파일로 변환, 정리하여 이 블로그에 첨부하려고 한다. 해당 데이터의 출처를 정확하게 남길 수 있도록 하자. 자료의 가공의 경우 각 종목 별 파일을 만들고 개별 종목을 통합한 파일 하나를 만들어 최종 정리하려고 한다.

비교적 정확하며 Long-Term인 데이터를 확보한 후에는 기존에 테스팅했던 포트폴리오를 백테스팅 한 후 결과를 정리하여 포스팅 하려하며 이후에는 다양한 아이디어를 적용한 포트폴리오를 구성하여 테스트할 수 있도록 한다.

기존에는 1000만원을 모을 시 바로 투자를 할 수 있도록 계획 하였다면 기존 계획을 좀 늘려보도록 하겠다. 올해 말 투자를 시작하는 것이 기존이었다면, 올해 말을 가상의 데드라인으로 생각하여 최적의 투자 방법을 찾을 수 있는 원동력으로만 사용하려고 한다. 최대한 빨리 투자를 시작하는 것이 좋을 것이지만, 전략은 쉽게 바꾸면 아니되기에 신중하게 시작할 수 있도록 하겠다.

일단, 수집한 자료 중 필요없는 것들은 정리하면서 원하는 데이터를 추출해 나가도록 하겠다. 일단 목표하는 자료의 종목은 영구 포트폴리오의 구성 종목인 미국 주식, 미국 국채, 미국 단기 국채, 금의 가격이며 원자재에 대한 정보 또한 구할 수 있도록 한다.

-연간 장기간 데이터 출처(1)

Date updated: 01-Jan-23 Created by: Aswath Damodaran, adamodar@stern.nyu.edu What is this data? Historical returns: Stocks, Bonds & T.Bills with premiums US companies Home Page: http://www.damodaran.com Data website: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html Companies in each industry: https://pages.stern.nyu.edu/~adamodar/pc/datasets/indname.xls Variable definitions: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/variable.htm -일간 장기간 데이터 출처(2)

AQR Capital Management, LLC — Commodities for the Long Run: Index Level Data, Monthly https://www.aqr.com/Insights/Datasets

Data Sets

www.aqr.com

원자재의 월별 수익률 지표가 무려 1877년부터 있다. 선물가격 지수인 만큼 여러가지의 선물 포트폴리오를 구성해서 원자재의 가격을 표현하였다. 일반적인 원자재 가격 지표를 참고하고 싶으면 동일비중 포트폴리오라 적혀있는 수치를 인용하면 될 것 같다.

일간 데이터는 야후파이넨스 사이트에서 크롤링하여 가져왔다. 크롤링 방법 또한 추후 설명하도록 하겠다.

자료 자체는 비쥬얼라이즈드 포트폴리오 사이트에서 데이터 항목을 클릭하여 다운로드 받을 수 있었다. 하단에 링크를 달도록 하겠다.

https://www.portfoliovisualizer.com/faq#marketData

Portfolio Visualizer Documentation

Asset Class Allocation Backtesting The asset allocation backtesting tool uses asset class return data to backtest simulated portfolio returns. The asset allocation backtesting tool calculates portfolio returns (end balance, CAGR, IRR), risk characteristics

www.portfoliovisualizer.com

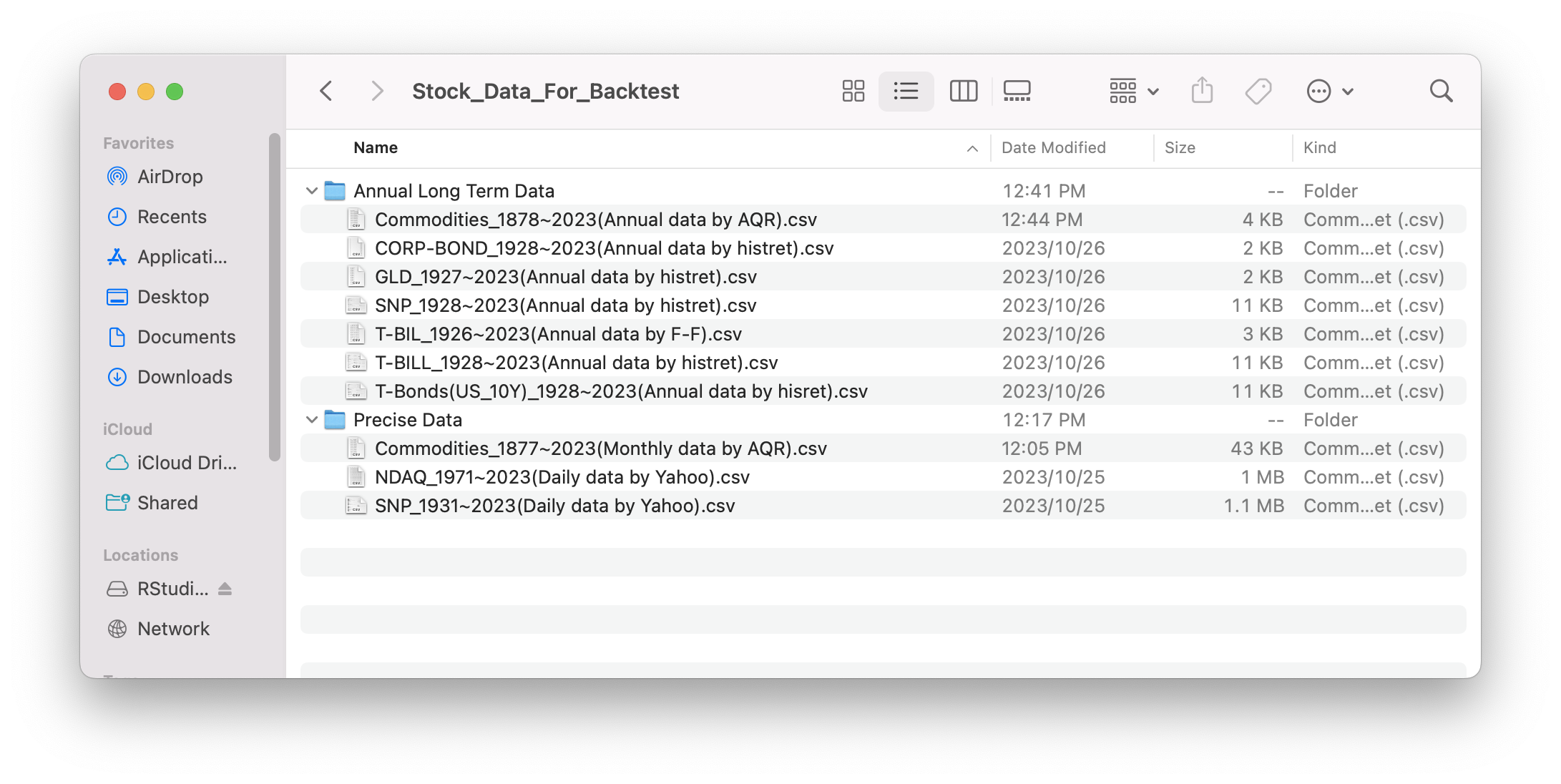

자료들의 단위 기간은 연간이며, 주로 연말 데이터를 사용한 것으로 보여진다. 1926~1928년부터 2023년까지의 각각 개별적인 연 단위 롱텀 데이터, 형식은 csv이다. 회사채권, 금, SNP, 현금(T-Bill, 3개월 단위 초단기채권), 미국 국채 10년물(T-Bonds), 원자재(일간 롱텀 데이터) 총 6개 섹터의 데이터로 가공하였다.

월간 원자재 가격의 경우 R프로그램을 이용하여 연간 데이터로 변경하였다. 아래에 변경하는데 사용한 코드를 기재하도록 하겠다.

-----------------------------------------------아래-------------------------------------------

Monthly_data = read.zoo("~/Documents/Stock_Data_For_Backtest/Precise Data/Commodities_1877~2023(Monthly data by AQR).csv", header = TRUE, sep = ',', index = 1, tz ='', format = '%Y-%m-%d') %>% as.xts()

colnames(Monthly_data) = c('Commodities')

ep = endpoints(Monthly_data, on = 'years')

wts = list()

for(i in ep[3]:length(ep)) {

vcum = 0

vcum = Return.cumulative(Monthly_data[ep[i-1] : ep[i], ])

wts[[i]] = xts(t(vcum), order.by = index(Monthly_data[i]))

}

Annual_data = do.call(rbind, wts)

colnames(Annual_data) = c('Commodities')

write.zoo(Annual_data, file = "~/Documents/Stock_Data_For_Backtest/Annual Long Term Data/Commodities_1878~2023(Annual data by AQR).csv")

----------------------------------------------------------------------------------------------

가공한 데이터는 추후 다운로드 할 수 있도록 조치하도록 하겠다.

다음 편에서는 나머지 일간 데이터를 크롤링하여 인용할 적절한 데이터를 완성해보도록 하겠다.

반응형'투자&경제' 카테고리의 다른 글

포트폴리오 - EFT & Etc (0) 2023.11.06 포트폴리오 - 8. 더 정확한 데이터 수집(2) (0) 2023.10.31 포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2) (1) 2023.10.24 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 (2) 2023.10.17 포트폴리오 - 3. 포트폴리오 백테스트 (1) 2023.10.08