2023. 10. 8. 10:54ㆍ투자&경제

https://terrykim132.tistory.com/12

포트폴리오 - 2. 비중 설정 및 백테스트(1)

투자 관련 이야기를 하기 전에, 먼저 앞선 내용을 보고 오는 것이 좋을 것 같다. https://terrykim132.tistory.com/11 포트폴리오 - 1. 투자 방향성 세우기 투자 방향성 : 퀀트 투자 *퀀트 투자란? 수치를 기

terrykim132.tistory.com

-전 글-

첫 포스트에서 올웨더 포트폴리오로 큰 틀을 잡고 전 포스트에서 올웨더 포트폴리오를 백테스트 해 보았다. 최대낙폭이 2022~2023년도 들어와서 무려 21%까지 상승하였고(이전까지는 무려 최대 낙폭이 13% 수준이었다.) 이에 다른 포트폴리오는 2022년 이후의 구간에 어떻게 대처했는지 확인하고, 전략을 수정하려고 한다. 앞서 포트폴리오 백테스트를 할 때 세우는 규칙을 적어두고 시작하도록 하겠다.

백테스트 규칙

1. 백테스트의 기간은 최소 30년 이상으로 한다.

2. 설정한 구간에서 비중을 조정해나가는 일은 최대한 삼가한다. (포트폴리오의 평가 방법으로만 활용한다.)

3. 모든 경제 계절 구간에서 효과가 있는 지 검증한다.

올웨더 포트폴리오와 이번에 새로 테스트 해 볼 영구 포트폴리오를 가져와 백테스팅 해보도록 하겠다.

-영구 포트폴리오(Permenant Poftfolio)

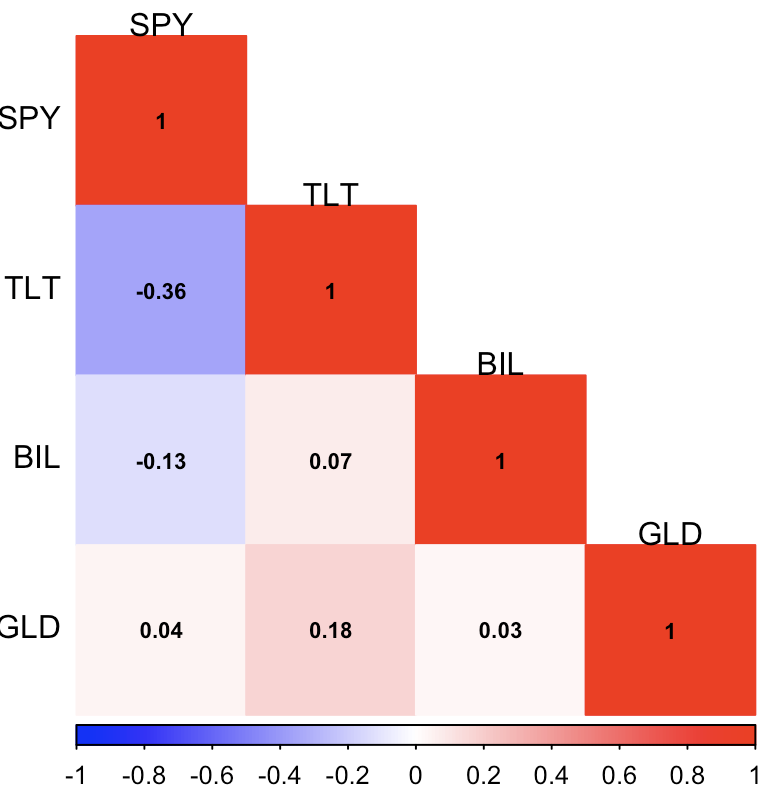

상관관계가 서로 0에 가까운 자산군 4개를 가져와 같은 비중으로 구성 된 포트폴리오.

자산군은 SPY, TLT, BIL, GLD - 순서대로, 미국주식, 미국 장기채권, 미국 초단기채권, 금으로 구성되어 있다.

왼쪽 그림을 참조하면 포트폴리오의 목적을 쉽게 알 수 있다. 숫자는 0, 색은 흰색에 가까울수록 두 종목 관 상관관계가 거의 없다고 볼 수 있다. 1, 혹은 -1에 가까울수록 두 종목은 상관관계 혹은 역상관관계를 가지고 있다고 해석하면 된다.

영구 포트폴리오는 서로의 상관관계가 매우 적은 위의 4종목을 가지고 와 포트폴리오를 구성하였고, 오랜 기간동안 성공적인 수익률, 최대낙폭 두 마리 토끼를 다 잡아왔다.

포트폴리오 백테스팅 사이트를 이용하여 이 포트폴리오가 과연 2022년 이후의 장에서 잘 견뎌내는지 보도록 하자.

간단한 설명

1. 포트폴리오 1 = 올웨더 포트폴리오, 포트폴리오 2 = 영구 포트폴리오

2. 리벨런싱은 달마다 진행하며 백테스팅 기간은 1985년부터 2023년까지.(연 월은 필자가 글 작성한 날짜)

3. SNP는 벤치마크 지수로 시장의 흐름과 포트폴리오를 비교하기 위해서 추가하였다. 시장경제흐름을 잘 추종 하는지 비교하면 된다.

일단 영구 포트폴리오의 실적이 생각보다... 좋다..? 2022년도에 맞이한 최대낙폭 방어 또한 올웨터 포트폴리오에 비해 성공적이다. 정적 자산배분의 교과서, 영구 포트폴리오에서 파생된 다른 포트폴리오들이 많은 이유를 알 것 같기도 하다.

다만 최종 수익률 부분이 올웨더 포트폴리오에 비해서 조금 부족하고, 연 복리 수익률(CAGR) 또한 올웨더 포트폴리오는 5%대 인 것에 반해 영구 포트폴리오의 복리 수익률은 5%에 살짝 미치지 못한다. 하지만 부족한 수익률을 만회하기 위해서 동적 투자 포트폴리오를 결합하는 방법 또한 있으니 포트폴리오를 맞춰가기 위해서는 영구 포트폴리오가 좋은 배경이 되어 줄 것이라고 본다.

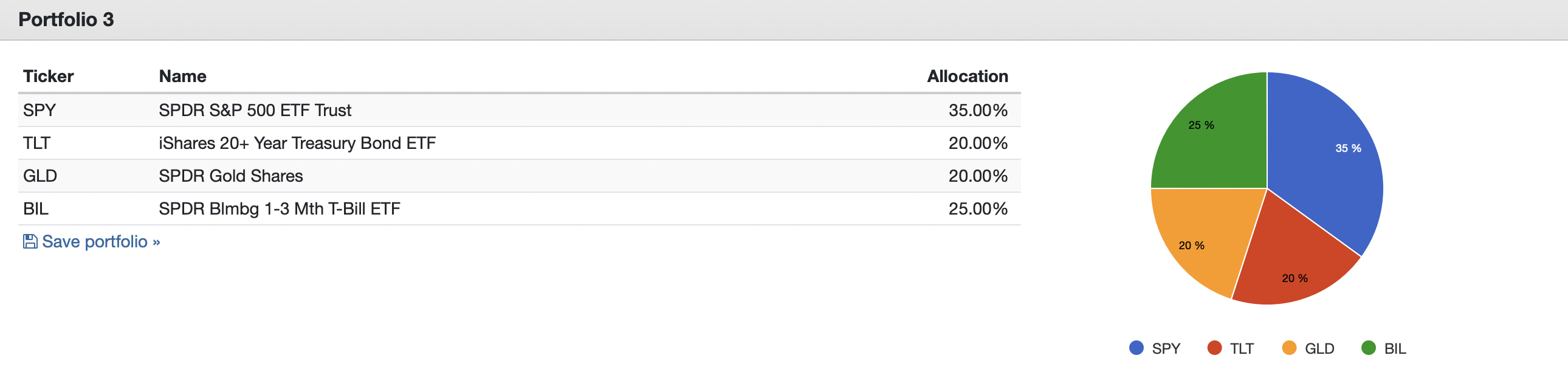

운용하는 자산이 작아서 더 높은 리스크를 짊어질 수 있고, 더 높은 수익률을 원한다면 미국주식의 비중을 35%까지 늘린 영구 포트폴리오도 괜찮은 결과를 보여준다. (이를 개선 영구 포트폴리오라고 임의로 부르도록 하겠다.)

주식 비중이 늘어났기에 시장인 SNP를 따라가는 베타도 0.5에서 0.7까지 증가하였고, 2022년 주식과 채권이 같이 하락한 시장의 특성 때문에 채권의 비중을 줄이고 주식의 비중으로 늘린 개선 영구 포트폴리오의 최대 낙폭은 거의 차이가 없다시피 하다. 이에 반해 연 복리 수익률은 4.95%에서 5.5%까지 개선되었다. 올웨더 포트폴리오보다 더 좋은 수익률을 보여주는 개선 영구 포트폴리오이다.

다만 영구 포트폴리오를 활용한 다른 혼합 자산배분 전략에 개선 영구 포트폴리오를 사용하는 것은 더 많은 테스트와 검증이 필요할 듯 하다. 개선 영구 포트폴리오의 수익률이 좋아진 이유는 2023년도 주식이 상승했던 특수한 시장 상황이 큰 역할을 하였으며, 최대낙폭 또한 2022년도 피해갈 수 없는 구간을 지남에 따라 다른 구간에서 일반 영구 포트폴리오와 더 큰 손실을 보았던 구간이 묵살되었을 수 있다. 2022년 이전의 최대낙폭과 수익률을 구해서 비교해 볼 필요가 있다.

22년 이전 21년 9월까지의 포트폴리오 결과는 위와 같다. 주식의 비중이 높아진 만큼, 연복리 수익률이 조금 늘었고 최대 낙폭 또한 2%p 늘었다. 그런데 올웨더 포트폴리오 이때까지만 해도 엄청 잘 나갔네..ㅋㅋㅋ 아무튼 최대 낙폭이 당연히 더 늘어난 만큼, 잃을 가능성이 높아졌지만 시장의 흐름을 더 많이 따라갈 수 있는 포트폴리오가 개선 포트폴리오라 볼 수 있다.

영구 포트폴리오의 치명적인 단점은 지루하다는 점이다. 그리고 수익률 또한 낮은 편에 속하기 때문에... 요즘 적금 금리도 5%인데... 아무튼 동적 자산배분 전략을 추가해서 운용하면 이 두마리 토끼를 다 잡을 수 있을 것이다. 다음 포스팅에서는 동적 자산배분과 영구 포트폴리오의 콜라보레이션 해보도록 하겠고 추가적으로 자산군들에 대한 상세한 설명 또한 해보도록 하겠다.

다음 포스팅

https://terrykim132.tistory.com/14

'투자&경제' 카테고리의 다른 글

| 포트폴리오 - 7. 더 정확한 데이터 수집(1) (0) | 2023.10.29 |

|---|---|

| 포트폴리오 - 6. 동적 자산배분 포트폴리오 비교(2) (1) | 2023.10.24 |

| 포트폴리오 - 5. 동적 자산배분 포트폴리오 비교 (2) | 2023.10.17 |

| 포트폴리오 - 2. 비중 설정 및 백테스트 (0) | 2023.10.07 |

| 포트폴리오 - 1. 투자 방향성 세우기 (2) | 2023.10.04 |